J’ai utilisé plusieurs services pour avoir les meilleurs taux – frais de retrait à l’étranger pendant un tour du monde, un long séjour ou encore des escapades en Europe. Je vais dans cet article tout vous expliquer.

J’ai voyagé plusieurs tours du monde à mon actif, des trips d’un mois à l’étranger encore des aventures de plusieurs mois hors d’Europe.

Frais de retrait bancaire à l’étranger, quelle carte de paiement pour payer le moins?

Il n’existe pas de meilleur banque en France, chaque banque a une offre différente et est adaptée à un besoin.

Explication de plusieurs expressions bancaires :

- Retrait : c’est lorsque vous faites un retrait dans un distributeur automatique

- Paiement : c’est lorsque vous payez avec votre CB, carte de paiement ou carte de retrait à une machine de paiement.

- Frais de retrait fixe : chaque banque classique : BNP Paribas, Banque postale, Crédit agricole facture des frais fixes de quelques € lorsque vous faites un retrait à l’étranger si vous ne possédez pas de forfait international.

- % de Frais de la banque : les % de frais de banque s’ajoutent dans la plupart du temps aux frais de retrait fixe et sont limités à un certain montant.

- immédiat ou différé : selon le paiement de paiement, il est possible de payer directement ou plus tard.

Moins vous payez sur les frais, plus vous pouvez profiter!

Comment fonctionne un paiement ou un retrait à l’étranger ou en voyage?

-

En Europe en zone Euros,

Généralement dans la plupart des cas, en zone euro vous pouvez retirer et payer avec votre carte bancaire sans aucun frais de retrait ni de commission à payer selon votre carte bancaire.

Vous avez pour certaines banques des limitations du nombre de retrait, dépasser ce nombre de retrait vous devez payer une commission.

Cela dépend de votre carte : Visa classic ou Visa premier, carte de débit ou encore Mastercard.

Pour des forfaits de cartes de paiement moins coûteux, il y a généralement des limitations, vous devez vous renseigner auprès de votre banque.

-

Hors de la zone Euros,

Ce qu’il faut savoir, est que lorsque vous sortez de la zone Euros, vous avez des commissions avec des frais de retrait ou des frais de paiement à payer. Il existe plusieurs cas possibles :

=> Les frais fixes de votre banque! La plupart des banques prennent des frais fixes puis des % de frais selon le montant que vous retirez. Si vous n’avez pas souscrit de forfait international, vous devez payer ces frais fixes et les frais de banque.

=> Les frais de la banque du distributeur cela dépend de votre pays. Le distributeur facture quelques € les retraits, ces frais s’accumulent à vos frais de banque.

Plusieurs exemples avec un visa classic :

Je retire ou je paie 100 € dans un distributeur en Allemagne, je ne paie aucuns frais de retrait à l’étranger. Vous pouvez être facturer une commission si vous dépassez un nombre précis.

Je retire 100 € dans un distributeur en Pologne avec une carte de paiement, je dois payer des frais fixes et un % de frais de banque soit 100e + 2e + 2.2e soit 104 €.

Je paie un achat de 100 € en Pologne , je dois payer un % de frais de banque et des frais fixes : 100 +2e +0.6e soit 102.6 €.

Prendre du liquide ou du cash

Vous pouvez aussi emmener du liquide lors de votre déplacement et faire le change ou changer de l’argent mais ce n’est pas une solution viable pour les voyages de plus d’un mois. Il m’arrive d’avoir quelques centaines d’euros en liquide pour dépanner mais en général, j’utilise seulement les cartes visa premier.

Si vous emmenez du liquide, évitez de faire le change à l’aéroport car les taux de change sont en général beaucoup moins avantageux que dans les bureaux de change en ville.

Quelle banque choisir et payer le moins de frais possible?

Lorsque vous partez quelques mois par an à l’étranger ou pour un tour du monde, vous pouvez économiser beaucoup d’argent sur les frais et sur les commissions de banque. Il existe plusieurs types de banques :

Les banques classiques

Ce sont les banques telles que Crédit Lyonnais, Société générale, la banque postale banque populaire, etc..

- Il y a les banques classiques vous proposent des forfaits internationaux et celles qui ne vous en proposent pas. Dans ces 2 cas-là, vous allez payer pleins pots.

La plupart des forfait internationaux coûtent environ une dizaine d’euros avec un nombre de retrait limité ou illimité auquel il faut ajouter le prix du forfait de la carte bancaire.

Le coût à l’année serait d’environ 180 € pour l’option internationale et de plusieurs centaines d’euros votre carte de paiement quelques soit la banque que ce soit une carte visa premier banque postale, carte visa premier crédit agricole ou encore carte visa premier caisse d’épargne.

Lors de chaque paiement sans forfait international, vous allez payer des frais fixes de l’ordre de 1 à 4 € pour les paiements ou les retraits et puis un % sur le retrait ou le paiement, cela va de 2 à 3% en général.

Cela peut vite coûter très cher si vous dépensez 1000 € par mois, c’est pour cette raison que les banques classiques sont beaucoup plus chères en générale.

Ce qu’il faut savoir est :

Lorsque vous avez moins de 30 ans, vous pouvez encore négocier la gratuité d’une carte Visa classic ou un carte Visa premier pendant un ou deux ans selon la banque.

Par exemple pendant mon tour du monde en 2014, j’ai réussi à négocier avec une banque classique d’avoir 2 ans de gratuité d’une carte Visa premier société générale mais j’ai payé pendant 2 ans l’option international d’une quinzaine d’Euros qui me permet d’avoir aucun frais (de retrait fixes ou % de frais) lors des retraits ou des paiements de manière illimité.

Bien que je ne recommande pas les banque classiques pour voyager, vous pouvez toujours bénéficier d’avantage et cela peut vous correspondre!

Quelques exemples d’offres banques classiques :

La carte bancaire Bnp paribas Visa possède des partenariat avec des banques étrangères ce qui vous permet de ne pas payer les frais de banques et fixes si vous avez la gratuité sur la carte, cela peut être un bon plan.

En Australie, la banque BNP Paribas a un partenariat avec une banque australienne Westpac.

La carte de paiement avec option internationale Société générale coûte une quinzaine d’euros par mois pour paiement et retrait illimité pour le coût du change à la monnaie locale, de même pour la caisse d’Epargne.

Les banques en ligne

Les banques avec prise en charge en ligne sont Ing direct, Boursorama, Fortuneo, Hello Bank, Monabanq ou encore Bforbank.

La plupart des banques vous proposent pour la majorité du temps des bons avantages pour l’étranger.

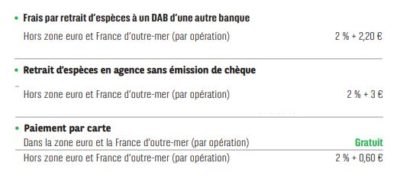

Dans la plupart des banques en ligne, on ne paie pas les frais fixes mais seulement les % de frais de banque (Exemple Boursorama ou Hello Bank : 2%), ce qui a pour conséquence de réduire le coût des commissions.

Les banques proposent le prix d’une carte bancaire Visa premier pour le prix d’une visa classic voir moins cher.

La carte visa Premier vous permet d’avoir une assurance voyage pour les 3 premiers mois de votre aventure.

Elle possède aussi de plus haute limite pour les retraits et les paiements par semaine ou par mois.

La carte Visa premier avec une bonne option internationale coûte environ 5 à 10 € par mois soit moins de 120 € par an avec frais de retrait à l’étranger.

Ce qu’il faut savoir :

Généralement la banque en ligne gratuite ne propose pas la gratuité sur les frais de banque et sur les frais fixes.

Certaines banques sont gratuites pour une carte Visa classic ou une Master card (Exemple : N26) et vous permettent de faire quelques retraits gratuits mais si vous voyagez régulièrement, il vous faut prendre une carte Visa Premier.

C’est soit l’un soit l’autre car il faut bien que la banque se rémunère.

Le choix est rapide, il n’y a pas besoin de frais bancaires comparatif. J’ai choisi plusieurs banques puisque de toute manière, je n’ai pas besoin de services à la personne puisque je suis à l’étranger.

Ps : banque en ligne ou banque classique, c’est à vous de fixer les limites de retrait ou de paiement.

Mon choix de banques mobiles : N26 et Boursorama

Avoir une seule carte de paiement ne suffit pas, car il arrive que le paiement ne soit pas accepté pour une carte et qu’elle soit acceptée pour une autre. Je parle notamment des achats en ligne de billets de train ou de bus.

C’est pour cette raison que je vous propose deux types de banques en ligne : N26 et Boursorama, pourquoi?

- N26 pour le taux de change de monnaie avantageuse et aucuns frais de retrait ni de commission pour un tarif de 6 € par mois (actuellement à 10 € / mois avec nombre d’opération illimité à l’étranger). C’est une banque sans frais pour les opérations ou retraits internationaux. C’est une carte de débit avec des plafonds que vous pouvez fixer.

- Boursorama pour sa carte visa premier gratuite et 2% de frais Boursorama de banque par retrait ou paiement. Je paie en ligne en Euro ou en monnaie locale pour réserver mon hébergement ou pour réserver mon billet d’avion. Je paie avec cette carte lorsque je ne peux pas payer avec la carte N26.

Les 2 cartes Visa et Mastercard me reviennent à moins de 80 € par an au lieu de plusieurs centaines d’Euros pour les banque en ligne classiques.

Elles disposent d’une assurance voyage de 90 jours si vous réglez vos achats de billets d’avions avec, ce n’est négligeable.

Pourquoi prendre une carte N26?

Mon avis sur la carte N26 Black

L’une des raisons pour laquelle, j’ai pris cette carte bancaire est qu’elle n’a aucuns frais de retrait ni de paiement avec la carte Mastercard black pour 6 € par mois (10 € maintenant) qui correspond à une visa infinite. Elle propose des bons taux de change et avec aucuns frais de change et frais de retrait à l’étranger.

J’ai en général environ moins de 500 euros dans mon compte bancaire N26.

N26 est une banque en ligne étrangère, on peut voir instantanément les valeurs de retraits avec le taux de change, cela vous évite d’avoir des sueurs froides sur le change. C’est aussi une banque mobile simplifiée et il n’y a que l’essentiel depuis peu, il y a un compte tirelire où vous pouvez mettre des économies mais je ne l’ai pas utilisé.

Vous pouvez changer votre code de carte Mastercard sur internet et tout peut être géré sur le mobile ou sur internet.

La carte N26 Black possède plusieurs garanties :

- Remboursement des dépenses engendrés lors d’un vol retardé de plus de 4 heures.

- Une assurance voyage

- Une protection des bagages en cas de perte

- Une protection contre le vol d’argent

- Une protection des achats avec une opposition de paiement.

- Une remboursement de votre téléphone volé si vous l’avez acheté avec la carte N26

Si vous aussi, cela vous intéresse de vous créer un compte en ligne N26 et de profiter des avantages, voici mon lien de parrainage. Vous serez ravis de la carte black si vous ouvrez votre compte, je vous le garantis!

Mon avis plus complet sur la carte N26 Black (article bientôt).

Pourquoi prendre une carte Boursorama?

Mon avis sur la carte Boursorama Visa premier

Les offres de banques en ligne sont toutes à peu près similaire mais l’une des raisons principales pour laquelle j’ai pris une carte bancaire Boursorama est qu’elle est gratuite (carte gold Boursorama) selon des conditions de revenus ou il faut avoir une somme minimale sur le compte. C’est donc une banque en ligne sans frais.

Boursorama fonctionne comme une banque classique avec un service client en ligne, j’ai donc une épargne chez eux qui permet de respecter les conditions pour avoir la carte visa premier. Du coup, j’ai une épargne diversifiée :

Les frais de retrait sont affichés séparément sur le relevés en ligne donc vous pouvez voir le prix des frais.

Boursorama banque en quelques mots :

- C’est la banque la moins cher avec le meilleur rapport qualité / prix.

- Propose de nombreux services supplémentaires tels que le service de domiciliation bancaire, etc.

- Accessible via le service à la voix audio de l’assistant google.

- avec une offre bas de gamme à 0 € pour la carte visa classic ou premier.

Si vous aussi, cela vous intéresse de vous créer un compte en ligne Boursorama et de profiter des avantages, voici mon lien de parrainage. Vous aurez 80 € de bienvenue si vous ouvrez votre compte avec une CB.

Mon avis plus complet sur la carte Boursorama Visa premier gratuite (article bientôt).

Mon choix de cartes bancaires :

Je combine les 2 cartes : N26 et Boursorama car ce sont des cartes complémentaires avec des tarifs avantageux et j’ai la gratuité sur l’une des cartes bancaires de paiement. C’est la meilleure solution du marché actuel.

Je dispose des avantages des 2 cartes lorsque je pars si je perds une carte, j’ai toujours l’autre en cas de problème.

J’ai en générale moins d’un Smic sur les comptes des 2 cartes bancaires réunis.

Les deux banques que j’ai choisi demandent une confirmation ou autorisation par sms ou confirmation par application internet N26 lorsque le montant de paiement en ligne est trop élevé, c’est rassurant.

Et vous? Qu’avez-vous choisi, ce type de banque classique ou banque en ligne ou un combiné de plusieurs cartes?

Ps : ne partez pas sans une assurance voyage si vous partez pour plusieurs mois ou en long court, regardez mon choix d’assurances.

Si vous perdez votre carte et voulez vous faire un transfert d’argent, voici la solution pour vous : Azimo.

{kind=link}